醋酸產業擴產潮:美股、比特幣投資熱下的機遇與萬海航運挑戰

醋酸產業風雲:擴產浪潮下的機遇與挑戰

醋酸:化工產業鏈的關鍵樞紐

醋酸,作為化工產業鏈上不可或缺的一環,其重要性不言而喻。它不僅是生產PTA(精對苯二甲酸)、醋酸乙烯等關鍵化學品的基石,更廣泛應用於油漆、黏合劑和溶劑的製造。提到醋酸,就不得不提及甲醇,這兩者之間存在著密不可分的關係。國內醋酸生產主要依賴甲醇羰基化法,此法以煤(甲醇)為原料,以其低成本、高收益率的優勢,佔據了90%以上的市場份額。然而,令人玩味的是,近期我身邊不少朋友開始關注比特幣(btc)的走勢,甚至有人開始研究美股的投資機會,似乎傳統產業的吸引力正在減弱。

價格週期:冰醋酸的歷史脈動

回顧醋酸的價格週期,彷彿在觀看一齣跌宕起伏的戲劇。從最初的「黃金時代」(2009年之前),那時國內醋酸產能匱乏,價格高企,甚至一度衝上9000元/噸的歷史高位。接著,迎來了「產能過剩的寒冬」(2010-2016年),煤化工的蓬勃發展導致醋酸產能激增,下游需求卻未能跟上,價格一蹶不振。隨後,「供需重返平衡」(2017年-2021年),新增產能有限,下游需求爆發,價格再次攀升至9000元/噸。然而,好景不長,「新一輪擴產週期」(2022年至今)的到來,使得醋酸價格再次承壓。觀察美債殖利率的變化,似乎也能間接反映出市場對於整體經濟前景的擔憂,這也影響了包括醋酸在內的大宗商品價格。

第一階段 (2009 年之前): 在這段時期,國內醋酸生產起步較晚且發展緩慢。直至2007年,全國醋酸產能僅為360萬噸,市場供不應求,導致價格居高不下,在每噸6000至9000元之間波動。

第二階段 (2010-2016年): 伴隨著煤化工產業的快速擴張,甲醇產能大幅增加。許多甲醇企業為了擴展產品線,紛紛投資建設醋酸項目,使得醋酸產能迅速增長。2010年,全國總產能達到670萬噸。江蘇索普、上海吳涇化工、山東兗礦國泰和塞拉尼斯 (南京) 等企業相繼擴大產能,河南煤化集團義馬氣化廠、寧夏國電英力特和雲南雲維集團等企業也新建了生產設施。到2013年,中國的醋酸總產能達到952萬噸,成為全球最大的生產國,但這也導致了產能過剩和長期虧損,甚至出現了醋酸價格低於甲醇價格的現象。

第三階段 (2017年-2021年): 醋酸價格自2017年9月開始快速上漲,從每噸3000元漲至2018年上半年的5000元以上,顯著提高了生產商的盈利能力。價格上漲的原因包括:國外大量醋酸產能因虧損而停產,導致海外需求激增;主要原料甲醇價格持續上漲,推高了醋酸價格;以及PTA裝置投產和開工率提高,增加了對醋酸的需求;此外,該行業的新增產能有限,供需關係趨於平衡。

第四階段 (2022年至今): 2021年,醋酸生產的利潤達到歷史高位,刺激了行業內對擴大產能的積極性。然而,由於下游需求增長有限,醋酸價格大幅下跌。為了降低生產成本並確保原料供應,醋酸酯等下游企業開始投資建設上游醋酸生產設施。

中國冰醋酸產能擴張:一場豪賭?

產能現狀:巨頭林立,沿海稱雄

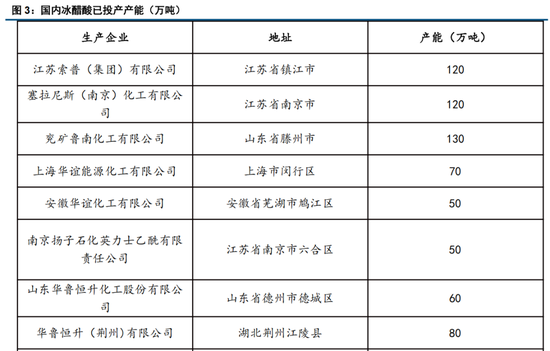

當談到中國冰醋酸的生產格局,用「巨頭林立,沿海稱雄」來形容可謂再貼切不過。江蘇索普、上海華誼、塞拉尼斯、山東兗礦,這些名字如雷貫耳,它們的年產能均超過100萬噸,幾乎佔據了中國總產能的一半。更值得注意的是,這些生產基地大多集中在沿海地區,這並非偶然。靠近華東、華南等主要消費地,意味著更低的運輸成本和更快的市場反應速度。有時候我會想,這種產業集中是否會影響到像萬海這樣的航運公司的業績呢?畢竟,化工產品的運輸需求也是不容小覷的。

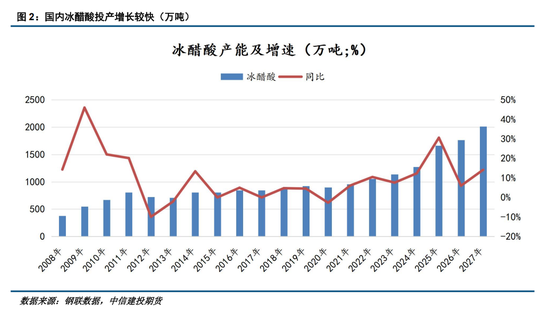

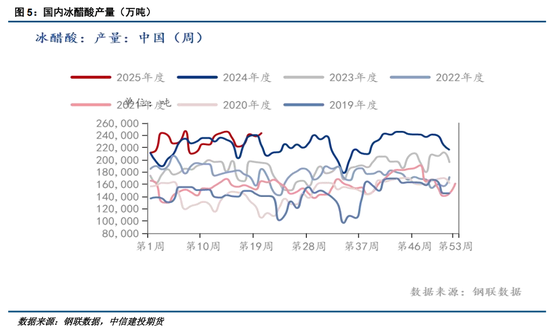

回顧過去近20年,中國冰醋酸產量在2010年和2014年經歷了顯著增長。2014年,產能達到972萬噸/年。然而,2017年的數據顯示,全國產能降至850萬噸/年,這歸因於供給側改革淘汰了落後的乙醛氧化法,以及部分廠商將醋酸轉為自用,不再對外銷售。此外,河南龍宇40萬噸/年的裝置在2016年投產後,2017年未新增產能,擴張速度明顯放緩。2018年,全球醋酸產能約為1600萬噸,中國佔據一半以上,約872萬噸。2021年至2025年,在高利潤驅動下,新增裝置較多,如荊州華魯恒升100萬噸/年、河北建滔80萬噸/年等。

擴產預測:2025-2027,激增的產能

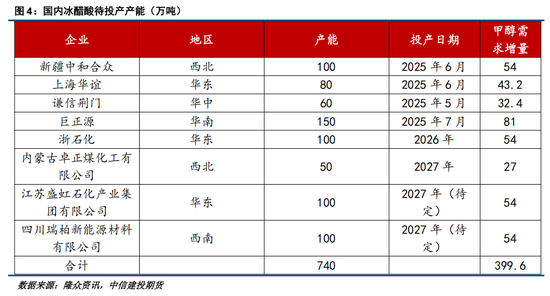

展望未來,冰醋酸的產能擴張似乎已成定局。2025年,謙信荊門已於5月投產,新疆中和合眾、上海華誼等共計330萬噸產能蓄勢待發,預計年底總產能將達到1665萬噸,年增長率高達31%。更令人矚目的是,2026-2027年仍有350萬噸新裝置等待投產,屆時中國冰醋酸總產能將突破2000萬噸大關,達到2015萬噸。然而,產能的激增是否意味著價格的崩盤?我有些擔憂,未來的冰醋酸價格可能會在多數工廠的現金流成本線附近波動,生產利潤將被大幅壓縮。這對於像國泰金這樣的金融機構來說,也是一個需要關注的風險點。

需求端分析:增長乏力,出口尋求突破

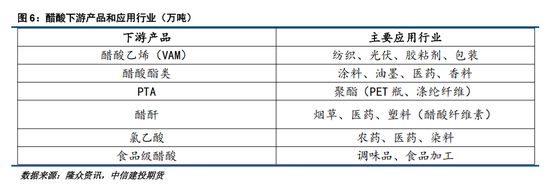

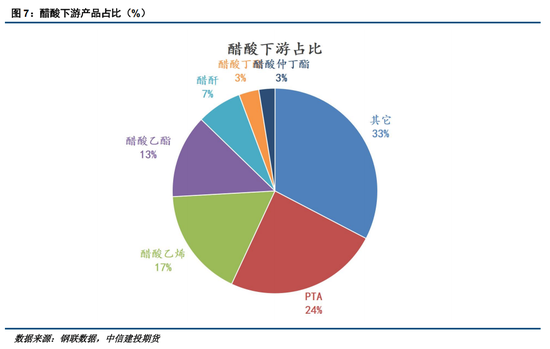

下游需求:PTA、醋酸乙烯的拉動效應

冰醋酸的需求與眾多產業息息相關,從紡織、包裝到農業、醫藥,甚至食品,都能看到它的身影。而在眾多下游應用中,PTA(精對苯二甲酸)、醋酸乙烯、醋酸乙酯無疑是三大支柱,它們的需求佔據了整體下游需求的50%。PTA作為國內醋酸的最大下游,雖然每噸PTA僅需0.04噸醋酸,但近年來民營大煉化的快速擴產,也帶動了PTA產能的迅速增長。像是盛虹、三房巷、新鳳鳴等企業都計畫新增產能,預計未來1-2年,將額外增加約35萬噸的醋酸需求。這也讓我聯想到,前陣子在台南海鮮會館吃飯時,老闆還在跟我抱怨說原物料上漲,看來整個產業鏈的影響真的是環環相扣。

醋酸乙烯的增量則主要來自於EVA樹脂。EVA樹酯作為乙烯-醋酸乙烯共聚物,被廣泛應用於發泡鞋料、功能性棚膜、包裝膜等領域。然而,隨著國內EVA產能的增加,部分需求增速開始放緩,華東EVA價格也從2022年的3萬/噸下跌至10000元/噸。國產替代加速,進口套利空間收窄,中國逐漸成為全球EVA價格窪地。不禁讓人感嘆,市場的變化真是瞬息萬變。我記得之前看永野芽郁的日劇時,劇中角色還在討論EVA材料的應用,沒想到現在價格已經跌成這樣了。

出口突圍:印度市場的崛起

在國內需求增長乏力的情況下,冰醋酸出口成為了企業尋求突破的重要途徑。根據中國海關總署的數據顯示,近年來,印度已經成為中國最大的醋酸出口國。2024年,中國醋酸出口量達到110萬噸,年增長率高達30%。其中,單月出口至印度的數量超過6萬噸,佔中國出口總量的70%。相較之下,冰醋酸的進口量卻逐年大幅減少。這種出口依賴是否會帶來潛在風險?如果未來印度本土產能增加,是否會影響中國醋酸的出口?這都是值得深思的問題。就像之前孫興慜在tottenham vs man utd(tottenham đấu với man utd)的比賽中表現出色,但球隊整體戰績卻不盡如人意,單點突破固然重要,但整體戰略更為關鍵。

甲醇市場的潛在影響:挑戰與機遇並存

甲醇需求:醋酸擴產的推動

醋酸產能的擴張,無疑將對甲醇市場產生深遠的影響。理論上來說,2025年至2027年期間,醋酸行業的新增產能將帶動近400萬噸的甲醇需求(按照生產1噸醋酸需要0.54噸甲醇計算,總計新增740萬噸醋酸產能)。這對於甲醇生產商而言,無疑是一個巨大的機遇。但仔細想想,這也像是一場豪賭,如果醋酸的下游需求沒有跟上,或者甲醇的供應出現問題,那後果不堪設想。最近PLG的賽事也是如此,各隊都在擴充軍備,想要在聯盟中佔有一席之地,但最終能成功的又有幾隊呢?

市場風險:投產不確定性與利潤壓縮

然而,機遇的背後往往潛藏著風險。在當前醋酸生產利潤微薄(按照現金流成本計算,多數工廠僅在盈虧平衡線附近徘徊,僅有少數裝置盈利)的情況下,部分原定於2027年投產的醋酸裝置能否如期落地,裝置的負荷能否開滿,都成為了市場關注的焦點。此外,中長期來看,中國內地甲醇新增產能釋放有限,但下游投產較多,這意味著內地甲醇供需格局或將逐年改善,甚至可能出現港口甲醇倒流的情況。這種種不確定性,都讓我想起了之前投資聯電的經驗,雖然長期看好半導體產業,但短期內的波動卻讓人心驚膽戰。而對於我這種業餘投資者來說,可能買個00679b(tlt)還更安心些。

比特币扩容

MORE>

- 最近发表

-

- 川普效應:解析溜馬對尼克之外,黃金市場的避險與波動

- 醋酸產業擴產潮:美股、比特幣投資熱下的機遇與萬海航運挑戰

- AB慈善基金会:国际政要加盟,科技赋能全球公益,区块链筑信任基石

- 香港穩定幣條例通過:擁抱Web3,挑戰美元霸權,國泰金關注美債殖利率影響

- 紫金礦業卡莫阿銅礦遇礦震停產,專家評估應對,影響與風險分析

- 朱嘯虎轉向水下機器人投資,海洋經濟崛起,世航智能獲融資,聯電技術助力深海科技發展

- 嘉实基金调研太阳能、开润股份、麦澜德,光伏扩张、全球制造与康复医疗新机遇,关注美股与国泰金

- L1 Gas限制:個人節點轉型部分無狀態節點,兼顧性能與隱私

- 比特幣垃圾交易風暴:2015 年歷史回顧與啟示,蘇花公路般的網路挑戰

- 比特幣歷史教訓:2015垃圾交易攻擊與主權基金、蘇花公路議題反思